요 약

국내경제는 하반기에 수출부진이 다소 완화되고 저유가, 저금리에 힘입어 내수가

완만한 증가를 이어가면서 연간 2.9% 내외의 성장을 보일 것으로 예상

● 부진의 완화 추세와 전년 패턴의 기저효과 등에 따라 상반기보다 하반기 성장률이 소폭

높은 흐름을 보일 전망

● 하지만 전체적으로 수출이 부진하고 내수도 가계부채 부담 등으로 완만한 증가에

그치면서 전년에 비해 성장률이 낮아질 전망

● 미국 금리인상 여부와 여파, 그리스 문제의 추이 등 대외요인과 더불어 국내적으로는

메르스(MERS) 사태의 전개 추이와 영향, 경기부양책의 효과 등이 주요 변수로, 전체적으

로 하방위험(downside risk)이 다소 우세할 전망

민간소비는 저유가의 교역조건 개선에 따른 구매력 증대 효과가 증가를 견인하나

가계부채 부담, 메르스 여파 등이 제약요인으로 작용하여 완만한 증가를 이어갈 전망

설비투자는 저금리에 따른 비용 감소 등으로 전년에 이어 비교적 활발한 증가세를 이

어갈 것으로 예상되며, 건설투자는 부동산 경기 회복에 힘입어 전년에 비해 증가세가

확대될 전망

수출은 연중 부진하겠으나, 세계경제가 완만하나마 회복세를 보이고 단가 하락세가

진정됨에 따라 하반기로 갈수록 부진이 다소 완화되는 모습을 보일 전망

● 2015년 수출은 약 3.1%, 수입은 약 9.7% 감소하고, 수입이 수출보다 큰 폭 감소하면서

무역흑자는 크게 늘어 805억 달러 내외를 기록할 것으로 전망

산업경제정보

2015년 하반기 거시경제 전망

제 616 호

( 2 0 1 5 - 1 3 )

2 0 1 5 . 6 . 2 4

| 02

1. 국내 경기상황 판단

내수 다소 개선ㆍ수출 부진

국내 실물경기는 내수가 투자를 중심으로 다소 회복되는 모습을 보이는 반면 수출은 부

진이 심화되는 추이

* GDP(전기비, %) : (2014.2Q) 0.5 → (3Q) 0.8 → (4Q) 0.3 → (2015.1Q) 0.8

* GDP(전년동기비, %) : (2014.2Q) 3.4 → (3Q) 3.3 → (4Q) 2.7 → (2015.1Q) 2.4

내수는 설비투자가 비교적 활발한 증가세를 보이고 있고, 민간소비는 유가하락에 따른

금년 1분기 GNI의 높은 증가(전년동기비 7.1%)에 힘입어 완만한 증가세 지속 중

* 민간소비(%) : (2014.2Q) 1.7 → (3Q) 1.5 → (4Q) 1.4 → (2015.1Q) 1.5

* 설비투자(%) : (2014.2Q) 7.7 → (3Q) 4.2 → (4Q) 4.2 → (2015.1Q) 5.7

* 건설투자(%) : (2014.2Q) 0.2 → (3Q) 2.3 → (4Q) - 1.5 → (2015.1Q) 0.7

그림 1 | GDP 및 부문별 성장기여도 추이

자료 : 한국은행.

주 : 내수는 민간소비와 총고정자본형성의 합.

내수기여도 순수출기여도 실질GDP증가율(전년동기 대비)(좌) 실질GDP증가율(전년 대비)(우)

2002.1 2003.1 2004.1 2005.1 2006.1 2007.1 2008.1 2009.1 2010.1 2011.1 2012.1 2013.1 2014.1 2015.1

10

8

6

4

2

0

- 2

- 4

- 6

- 8

4

3

2

1

0

- 1

- 2

- 3

- 4

(%, %포인트) (%)

그림 2 | 산업생산지수와 서비스업활동지수 증가율 추이

자료 : 통계청.

산업생산지수(좌) 산업생산지수(조업일수 적용)(좌) 서비스업활동지수(우)

50

40

30

20

10

0

- 10

- 20

8

7

6

5

4

3

2

1

0

- 1

2010.1 2011.1 2012.1 2013.1 2014.1 2015.1

(%) (%)

www.kiet.re.kr

03 |

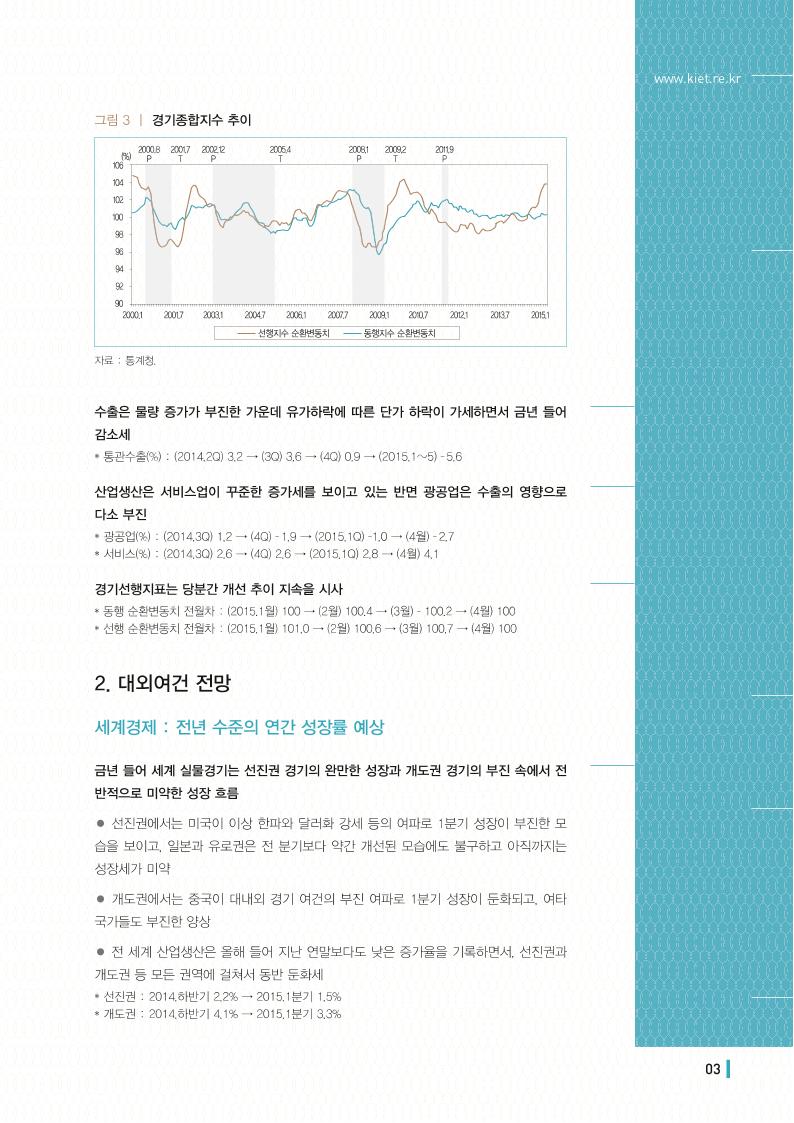

수출은 물량 증가가 부진한 가운데 유가하락에 따른 단가 하락이 가세하면서 금년 들어

감소세

* 통관수출(%) : (2014.2Q) 3.2 → (3Q) 3.6 → (4Q) 0.9 → (2015.1~5) - 5.6

산업생산은 서비스업이 꾸준한 증가세를 보이고 있는 반면 광공업은 수출의 영향으로

다소 부진

* 광공업(%) : (2014.3Q) 1.2 → (4Q) - 1.9 → (2015.1Q) -1.0 → (4월) - 2.7

* 서비스(%) : (2014.3Q) 2.6 → (4Q) 2.6 → (2015.1Q) 2.8 → (4월) 4.1

경기선행지표는 당분간 개선 추이 지속을 시사

* 동행 순환변동치 전월차 : (2015.1월) 100 → (2월) 100.4 → (3월) - 100.2 → (4월) 100

* 선행 순환변동치 전월차 : (2015.1월) 101.0 → (2월) 100.6 → (3월) 100.7 → (4월) 100

2. 대외여건 전망

세계경제 : 전년 수준의 연간 성장률 예상

금년 들어 세계 실물경기는 선진권 경기의 완만한 성장과 개도권 경기의 부진 속에서 전

반적으로 미약한 성장 흐름

● 선진권에서는 미국이 이상 한파와 달러화 강세 등의 여파로 1분기 성장이 부진한 모

습을 보이고, 일본과 유로권은 전 분기보다 약간 개선된 모습에도 불구하고 아직까지는

성장세가 미약

● 개도권에서는 중국이 대내외 경기 여건의 부진 여파로 1분기 성장이 둔화되고, 여타

국가들도 부진한 양상

● 전 세계 산업생산은 올해 들어 지난 연말보다도 낮은 증가율을 기록하면서, 선진권과

개도권 등 모든 권역에 걸쳐서 동반 둔화세

* 선진권 : 2014.하반기 2.2% → 2015.1분기 1.5%

* 개도권 : 2014.하반기 4.1% → 2015.1분기 3.3%

그림 3 | 경기종합지수 추이

자료 : 통계청.

선행지수 순환변동치 동행지수 순환변동치

(%)

106

104

102

100

98

96

94

92

90

2000.1 2001.7 2003.1 2004.7 2006.1 2007.7 2009.1 2010.7 2012.1 2013.7 2015.1

2000.8

P

2001.7

T

2002.12

P

2005.4

T

2008.1

P

2009.2

T

2011.9

P

| 04

하반기 세계경제는 선진권 중심의 완만한 성장세가 이어질 전망이며, 연간 기준으로는

전년과 비슷한 수준의 성장을 보일 것으로 예상

● 미국경제는 실물지표들의 변화 추이에 따라서 연준의 금리 인상 돌입 여부가 결정될

것이나, 연내 금리 인상 가능성이 높다는 점에서 그 영향이 주요 관심사

● 일본과 유로권은 현재 시행 중인 양적완화 조치의 성장 지지력에 따라서 경기 향배가

좌우될 전망이며, 중국은 올해 성장률 목표치(7%) 달성을 위한 전방위 정책들의 효과가

주요 관건

● 주요 리스크 요인들로는 미 금리 인상에 따른 금융시장 변동성 확대 가능성, 그리스

문제(부채협상) 해결 여부, 원자재가격 약세에 따른 개도권의 경기 둔화 강도 등

유가 : 2015년 평균 배럴당 60달러 내외 전망

국제유가는 2014년 하반기 급락 이후 금년 들어서는 미국의 원유생산 감소, 수급개선

기대감, 지정학적 불안, 달러강세 조정 등으로 소폭 반등하는 추이

● 금년 1월 두바이유 기준 배럴당 42.55달러(6년 만에 최저치) 기록 후 반등하여 4월

중순 이후 배럴당 60달러 선으로 상승

표 1 | 세계 권역별 및 주요국의 성장률 추이와 전망

단위 : %, 전년동기비(전기비 연율)

2013 2014 2015 전망치

조정폭연간 1Q 2Q 3Q 4Q 연간 1Q 연간(f)

세계 3.0 3.4 3.5 0.0

선진권 1.3 1.9 1.9 1.8 1.8 1.9 1.9 2.4 0.0

미국 1.9

1.9

(- 2.1)

2.6

(4.6)

2.7

(5.0)

2.4

(2.2)

2.4

2.7

(- 0.7)

3.1 ▲0.5

유로 - 0.4 1.1 0.8 0.8 0.9 0.9 1.0 1.5 0.3

일본 1.6 2.1 - 0.4 - 1.4 - 0.8 - 0.1 - 1.4 1.0 0.4

개도권 4.7 4.6 4.3 0.0

중국 7.7 7.4 7.5 7.3 7.3 7.4 7.0 6.8 0.0

세계교역 3.0 3.4 3.7 ▲0.1

자료 : IMF World Economic Outlook(2015.4월) 등.

주 : 전망치 조정폭은 2015.1월과의 변화폭이며, ▲는 하향조정을 의미.

표 2 | 국제유가 추이

단위 : 달러/배럴, 기간 평균

2013 2014 2015

1Q 2Q 3Q 4Q 연간 1Q 2Q 3Q 4Q 연간 1Q 6.9

WTI 94.4 94.1 105.8 97.4 98.0 98.7 103.1 97.5 73.4 93.2 48.6 60.1

Brent 112.5 102.9 110.0 109.4 105.3 108.1 109.7 102.7 76.7 99.3 55.1 64.9

Dubai 108.2 100.7 106.0 106.3 108.7 104.4 106.0 101.6 74.8 96.7 52.2 59.6

자료 : 한국석유공사.

www.kiet.re.kr

05 |

국제유가는 하반기에도 현재와 비슷한 수준에서 등락을 보일 전망

● 국제유가 하락을 이끌었던 미국의 원유생산 증가세가 둔화되고 글로벌 수요가 회복

세로 돌아서는 등 수급여건이 개선되고 있고 중동·북아프리카 지역의 지정학적 리스크

도 여전

● 하지만 OPEC의 생산호조 및 낮은 감산 가능성, 미국의 높은 원유재고량과 미완성유

정 증가 등 하방위험도 배제할 수 없는 상황

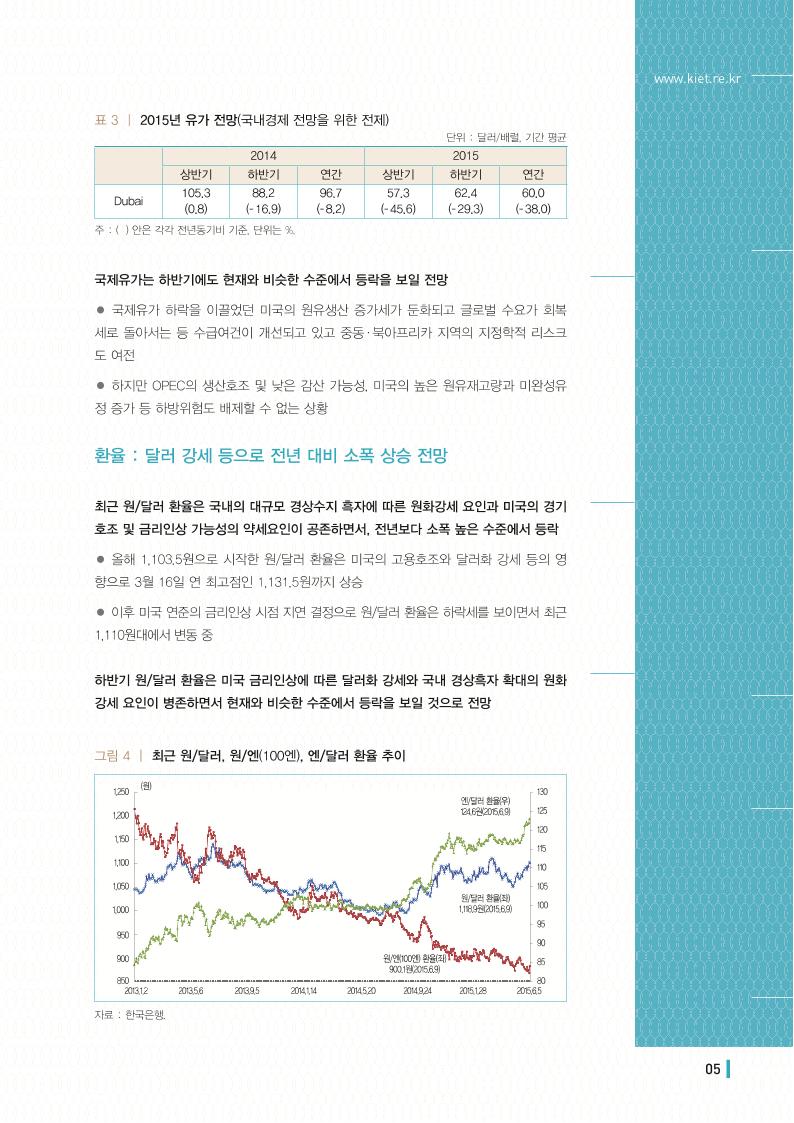

환율 : 달러 강세 등으로 전년 대비 소폭 상승 전망

최근 원/달러 환율은 국내의 대규모 경상수지 흑자에 따른 원화강세 요인과 미국의 경기

호조 및 금리인상 가능성의 약세요인이 공존하면서, 전년보다 소폭 높은 수준에서 등락

● 올해 1,103.5원으로 시작한 원/달러 환율은 미국의 고용호조와 달러화 강세 등의 영

향으로 3월 16일 연 최고점인 1,131.5원까지 상승

● 이후 미국 연준의 금리인상 시점 지연 결정으로 원/달러 환율은 하락세를 보이면서 최근

1,110원대에서 변동 중

하반기 원/달러 환율은 미국 금리인상에 따른 달러화 강세와 국내 경상흑자 확대의 원화

강세 요인이 병존하면서 현재와 비슷한 수준에서 등락을 보일 것으로 전망

표 3 | 2015년 유가 전망(국내경제 전망을 위한 전제)

단위 : 달러/배럴, 기간 평균

2014 2015

상반기 하반기 연간 상반기 하반기 연간

Dubai

105.3

(0.8)

88.2

(- 16.9)

96.7

(- 8.2)

57.3

(- 45.6)

62.4

(- 29.3)

60.0

(- 38.0)

주 : ( ) 안은 각각 전년동기비 기준, 단위는 %.

그림 4 | 최근 원/달러, 원/엔(100엔), 엔/달러 환율 추이

자료 : 한국은행.

(원)

1,250

1,200

1,150

1,100

1,050

1,000

950

900

850

130

125

120

115

110

105

100

95

90

85

80

2013.1.2 2013.5.6 2013.9.5 2014.1.14 2014.5.20 2014.9.24 2015.1.28 2015.6.5

엔/달러 환율(우)

124.6원(2015.6.9)

원/달러 환율(좌)

1,118.9원(2015.6.9)

원/엔(100엔) 환율(좌)

900.1원(2015.6.9)

950

900

| 06

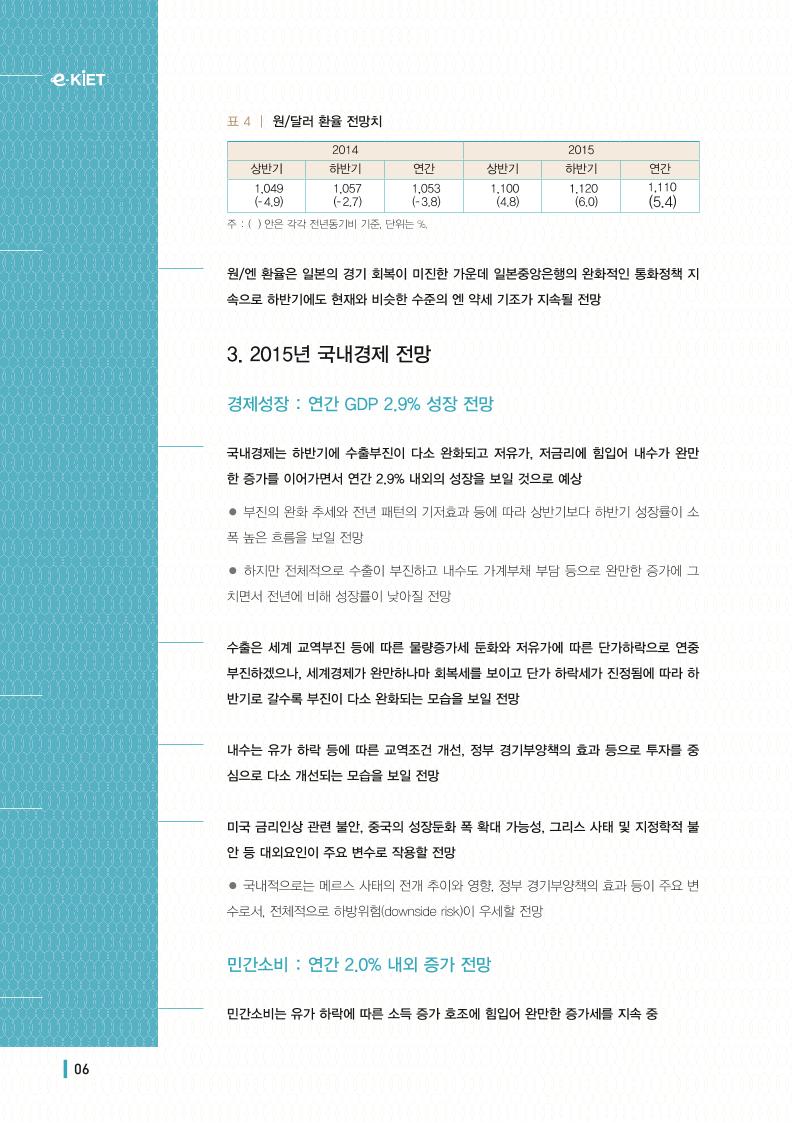

원/엔 환율은 일본의 경기 회복이 미진한 가운데 일본중앙은행의 완화적인 통화정책 지

속으로 하반기에도 현재와 비슷한 수준의 엔 약세 기조가 지속될 전망

3. 2015년 국내경제 전망

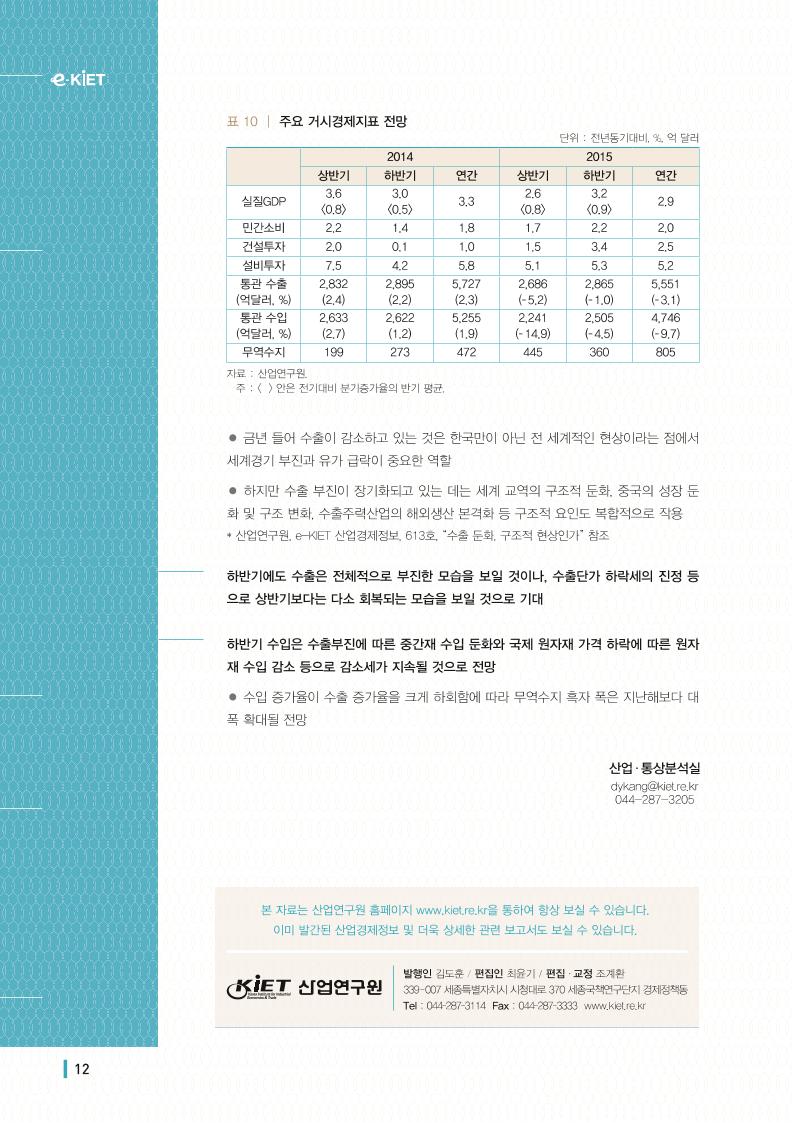

경제성장 : 연간 GDP 2.9% 성장 전망

국내경제는 하반기에 수출부진이 다소 완화되고 저유가, 저금리에 힘입어 내수가 완만

한 증가를 이어가면서 연간 2.9% 내외의 성장을 보일 것으로 예상

● 부진의 완화 추세와 전년 패턴의 기저효과 등에 따라 상반기보다 하반기 성장률이 소

폭 높은 흐름을 보일 전망

● 하지만 전체적으로 수출이 부진하고 내수도 가계부채 부담 등으로 완만한 증가에 그

치면서 전년에 비해 성장률이 낮아질 전망

수출은 세계 교역부진 등에 따른 물량증가세 둔화와 저유가에 따른 단가하락으로 연중

부진하겠으나, 세계경제가 완만하나마 회복세를 보이고 단가 하락세가 진정됨에 따라 하

반기로 갈수록 부진이 다소 완화되는 모습을 보일 전망

내수는 유가 하락 등에 따른 교역조건 개선, 정부 경기부양책의 효과 등으로 투자를 중

심으로 다소 개선되는 모습을 보일 전망

미국 금리인상 관련 불안, 중국의 성장둔화 폭 확대 가능성, 그리스 사태 및 지정학적 불

안 등 대외요인이 주요 변수로 작용할 전망

● 국내적으로는 메르스 사태의 전개 추이와 영향, 정부 경기부양책의 효과 등이 주요 변

수로서, 전체적으로 하방위험(downside risk)이 우세할 전망

민간소비 : 연간 2.0% 내외 증가 전망

민간소비는 유가 하락에 따른 소득 증가 호조에 힘입어 완만한 증가세를 지속 중

표 4 | 원/달러 환율 전망치

2014 2015

상반기 하반기 연간 상반기 하반기 연간

1,049

(- 4.9)

1,057

(- 2.7)

1,053

(- 3.8)

1,100

(4.8)

1,120

(6.0)

1,110

(5.4)

주 : ( ) 안은 각각 전년동기비 기준, 단위는 %.

www.kiet.re.kr

07 |

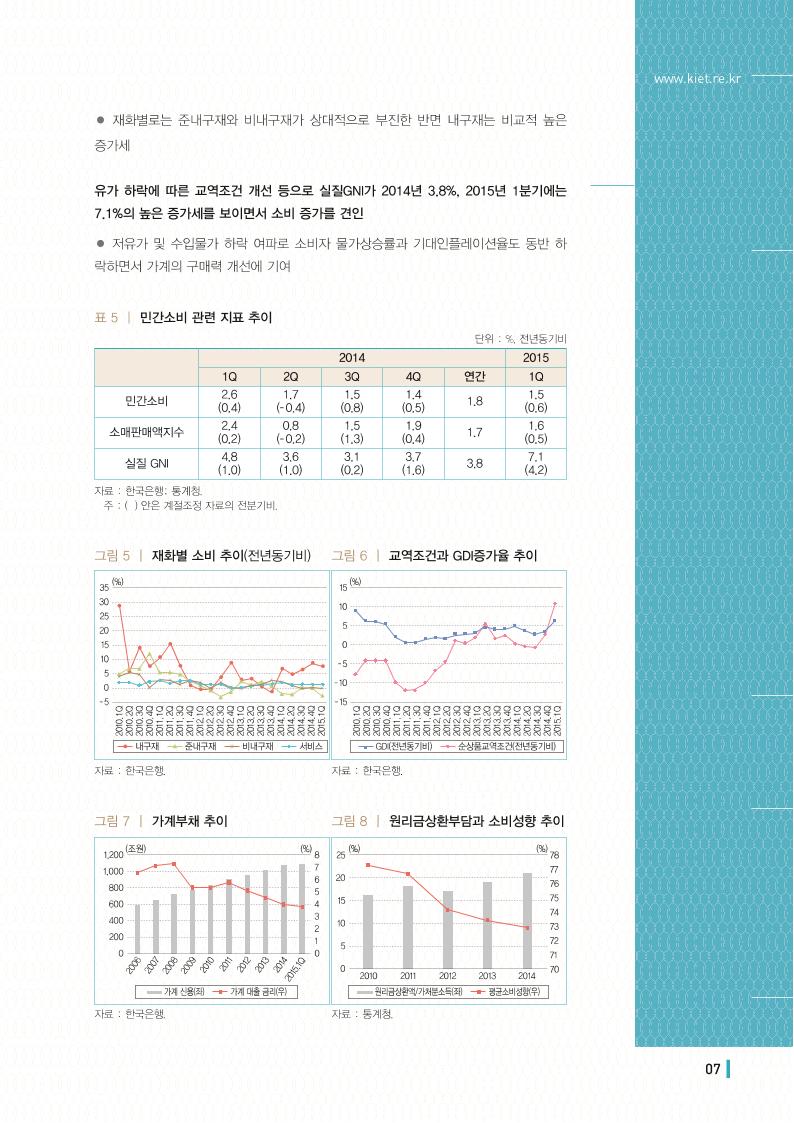

● 재화별로는 준내구재와 비내구재가 상대적으로 부진한 반면 내구재는 비교적 높은

증가세

유가 하락에 따른 교역조건 개선 등으로 실질GNI가 2014년 3.8%, 2015년 1분기에는

7.1%의 높은 증가세를 보이면서 소비 증가를 견인

● 저유가 및 수입물가 하락 여파로 소비자 물가상승률과 기대인플레이션율도 동반 하

락하면서 가계의 구매력 개선에 기여

표 5 | 민간소비 관련 지표 추이

단위 : %, 전년동기비

2014 2015

1Q 2Q 3Q 4Q 연간 1Q

민간소비

2.6

(0.4)

1.7

(- 0.4)

1.5

(0.8)

1.4

(0.5)

1.8

1.5

(0.6)

소매판매액지수

2.4

(0.2)

0.8

(- 0.2)

1.5

(1.3)

1.9

(0.4)

1.7

1.6

(0.5)

실질 GNI

4.8

(1.0)

3.6

(1.0)

3.1

(0.2)

3.7

(1.6)

3.8

7.1

(4.2)

자료 : 한국은행; 통계청.

주 : ( ) 안은 계절조정 자료의 전분기비.

그림 5 | 재화별 소비 추이(전년동기비)

자료 : 한국은행.

내구재 준내구재 비내구재 서비스

35

30

25

20

15

10

5

0

- 5

(%)

20

10

. 1

Q

20

10

. 2

Q

20

10

. 3

Q

20

10

. 4

Q

20

11

. 1

Q

20

11

. 2

Q

20

11

. 3

Q

20

11

. 4

Q

20

12

. 1

Q

20

12

. 2

Q

20

12

. 3

Q

20

12

. 4

Q

20

13

. 1

Q

20

13

. 2

Q

20

13

. 3

Q

20

13

. 4

Q

20

14

. 1

Q

20

14

. 2

Q

20

14

. 3

Q

20

14

. 4

Q

20

15

. 1

Q

그림 6 | 교역조건과 GDI증가율 추이

자료 : 한국은행.

GDI(전년동기비) 순상품교역조건(전년동기비)

15

10

5

0

- 5

- 10

- 15

(%)

20

10

. 1

Q

20

10

. 2

Q

20

10

. 3

Q

20

10

. 4

Q

20

11

. 1

Q

20

11

. 2

Q

20

11

. 3

Q

20

11

. 4

Q

20

12

. 1

Q

20

12

. 2

Q

20

12

. 3

Q

20

12

. 4

Q

20

13

. 1

Q

20

13

. 2

Q

20

13

. 3

Q

20

13

. 4

Q

20

14

. 1

Q

20

14

. 2

Q

20

14

. 3

Q

20

14

. 4

Q

20

15

. 1

Q

그림 7 | 가계부채 추이

자료 : 한국은행.

가계 신용(좌) 가계 대출 금리(우)

1,200

1,000

800

600

400

200

0

8

7

6

5

4

3

2

1

0

(조원) (%)

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

.1Q

그림 8 | 원리금상환부담과 소비성향 추이

자료 : 통계청.

원리금상환액/가처분소득(좌) 평균소비성향(우)

25

20

15

10

5

0

78

77

76

75

74

73

72

71

70

(%) (%)

2010 2011 2012 2013 2014

| 08

단, 가계부채 부담, 취업자 수 증가세 둔화 등은 민간소비 증가를 억제하는 요인으로 작용

● 가처분소득 대비 원리금 상환액 비율이 상승하면서 가계 소비성향 하락 추세

하반기 민간소비는 저유가에 힘입은 구매력 개선 추이가 지속되는 가운데 수출 부진과

가계부채 원리금 상환 부담, 메르스 여파 등이 제약 요인으로 작용하면서 완만한 증가

추이를 이어갈 것으로 전망

● 최근의 메르스 사태는 아직 진행 중이란 점에서 영향의 크기를 판단하기 어려우나, 향

후 단기간 내에 진정되더라도 2분기 민간소비를 상당 정도 위축시키면서 연간 소비 증가

세를 제약하는 요인으로 작용할 전망

* 세월호 사태가 있었던 작년 2분기 민간소비는 전기 대비 – 0.4%의 부진을 보인 후 3분기에 0.8%

로 소폭 반등

2015년 민간소비는 하반기 2.2%, 연간 2.0% 증가할 것으로 전망

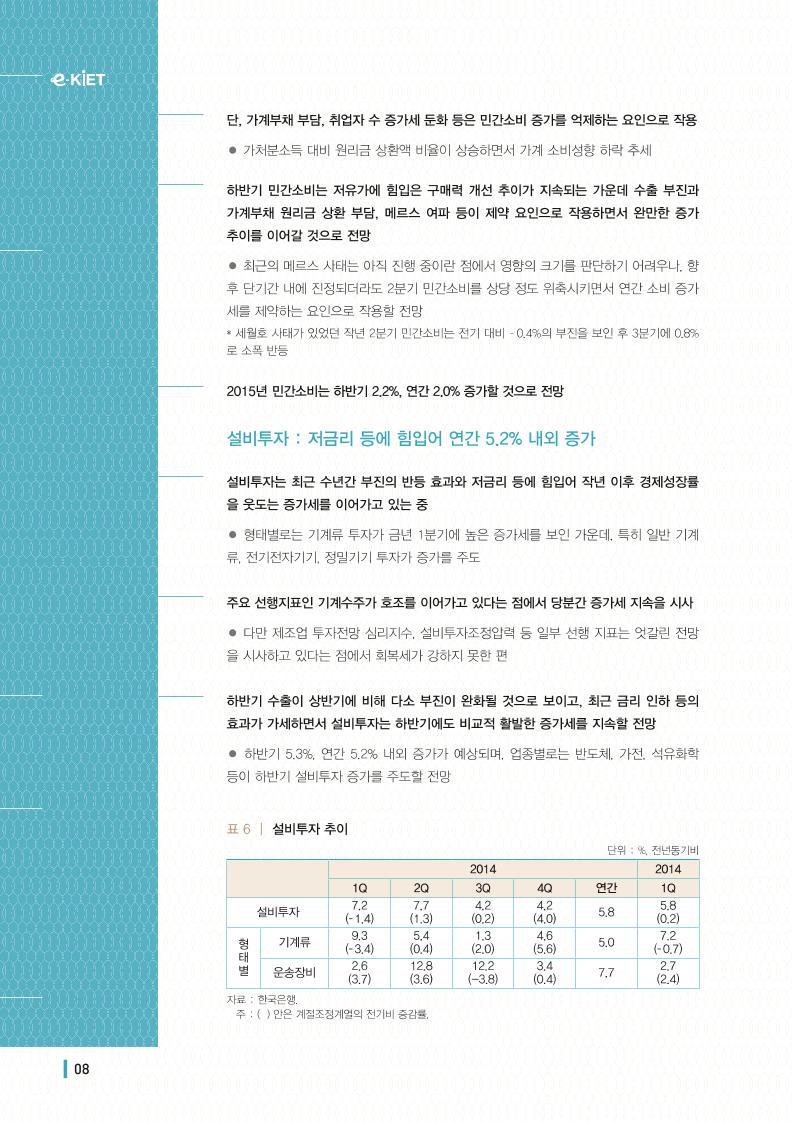

설비투자 : 저금리 등에 힘입어 연간 5.2% 내외 증가

설비투자는 최근 수년간 부진의 반등 효과와 저금리 등에 힘입어 작년 이후 경제성장률

을 웃도는 증가세를 이어가고 있는 중

● 형태별로는 기계류 투자가 금년 1분기에 높은 증가세를 보인 가운데, 특히 일반 기계

류, 전기전자기기, 정밀기기 투자가 증가를 주도

주요 선행지표인 기계수주가 호조를 이어가고 있다는 점에서 당분간 증가세 지속을 시사

● 다만 제조업 투자전망 심리지수, 설비투자조정압력 등 일부 선행 지표는 엇갈린 전망

을 시사하고 있다는 점에서 회복세가 강하지 못한 편

하반기 수출이 상반기에 비해 다소 부진이 완화될 것으로 보이고, 최근 금리 인하 등의

효과가 가세하면서 설비투자는 하반기에도 비교적 활발한 증가세를 지속할 전망

● 하반기 5.3%, 연간 5.2% 내외 증가가 예상되며, 업종별로는 반도체, 가전, 석유화학

등이 하반기 설비투자 증가를 주도할 전망

표 6 | 설비투자 추이

단위 : %, 전년동기비

2014 2014

1Q 2Q 3Q 4Q 연간 1Q

설비투자

7.2

(- 1.4)

7.7

(1.3)

4.2

(0.2)

4.2

(4.0)

5.8

5.8

(0.2)

형

태

별

기계류

9.3

(- 3.4)

5.4

(0.4)

1.3

(2.0)

4.6

(5.6)

5.0

7.2

(- 0.7)

운송장비

2.6

(3.7)

12.8

(3.6)

12.2

(-3.8)

3.4

(0.4)

7.7

2.7

(2.4)

자료 : 한국은행.

주 : ( ) 안은 계절조정계열의 전기비 증감률.

www.kiet.re.kr

09 |

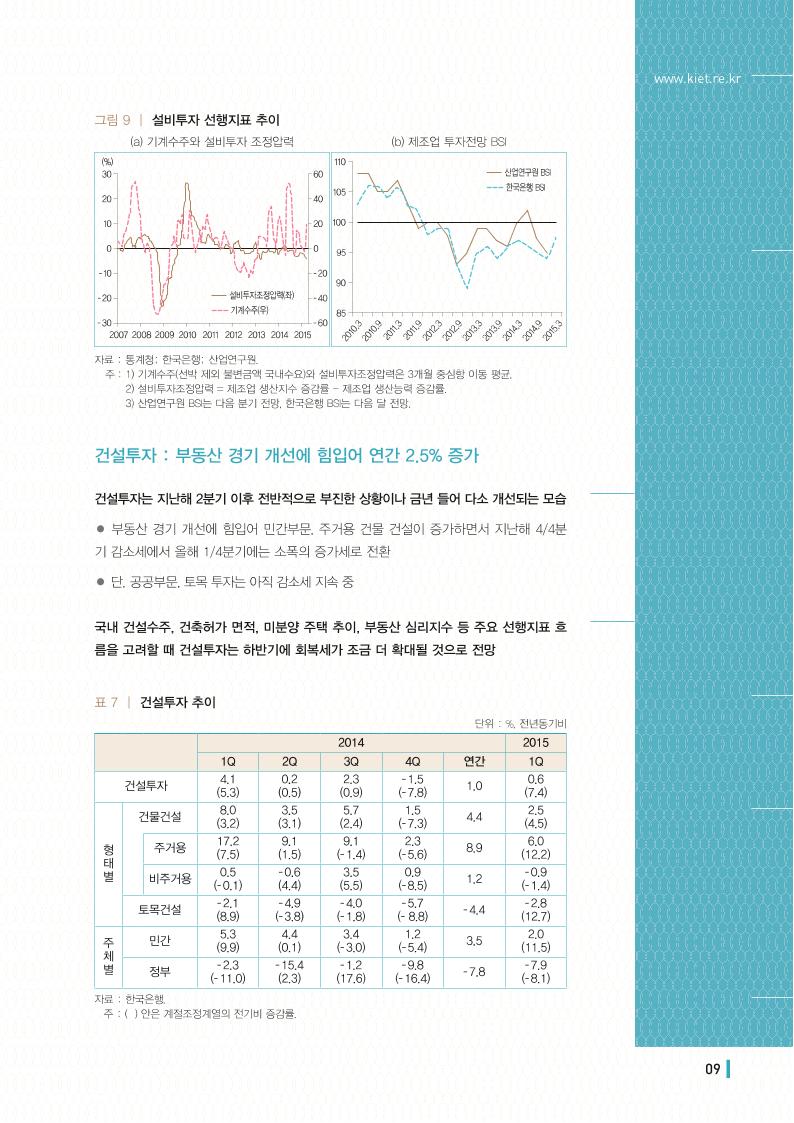

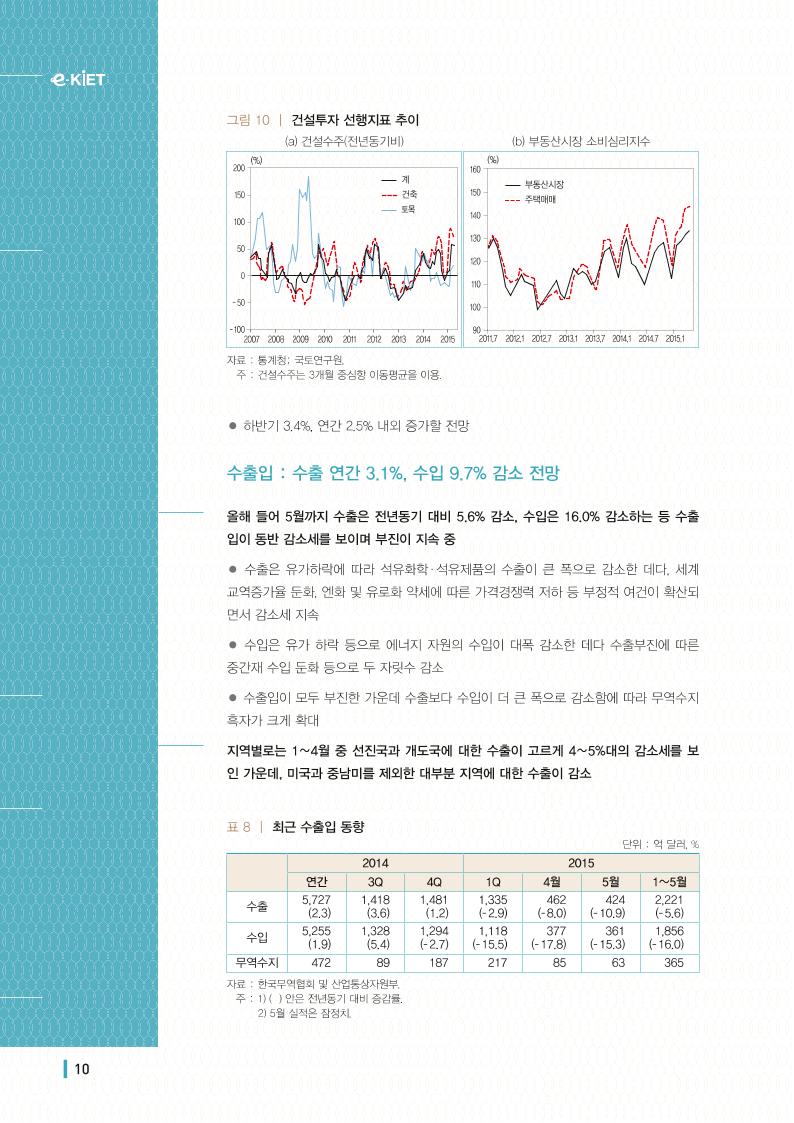

건설투자 : 부동산 경기 개선에 힘입어 연간 2.5% 증가

건설투자는 지난해 2분기 이후 전반적으로 부진한 상황이나 금년 들어 다소 개선되는 모습

● 부동산 경기 개선에 힘입어 민간부문, 주거용 건물 건설이 증가하면서 지난해 4/4분

기 감소세에서 올해 1/4분기에는 소폭의 증가세로 전환

● 단, 공공부문, 토목 투자는 아직 감소세 지속 중

국내 건설수주, 건축허가 면적, 미분양 주택 추이, 부동산 심리지수 등 주요 선행지표 흐

름을 고려할 때 건설투자는 하반기에 회복세가 조금 더 확대될 것으로 전망

표 7 | 건설투자 추이

단위 : %, 전년동기비

2014 2015

1Q 2Q 3Q 4Q 연간 1Q

건설투자

4.1

(5.3)

0.2

(0.5)

2.3

(0.9)

- 1.5

(- 7.8)

1.0

0.6

(7.4)

형

태

별

건물건설

8.0

(3.2)

3.5

(3.1)

5.7

(2.4)

1.5

(- 7.3)

4.4

2.5

(4.5)

주거용

17.2

(7.5)

9.1

(1.5)

9.1

(- 1.4)

2.3

(- 5.6)

8.9

6.0

(12.2)

비주거용

0.5

(- 0.1)

- 0.6

(4.4)

3.5

(5.5)

0.9

(- 8.5)

1.2

- 0.9

(- 1.4)

토목건설

- 2.1

(8.9)

- 4.9

(- 3.8)

- 4.0

(- 1.8)

- 5.7

(- 8.8)

- 4.4

- 2.8

(12.7)

주

체

별

민간

5.3

(9.9)

4.4

(0.1)

3.4

(- 3.0)

1.2

(- 5.4)

3.5

2.0

(11.5)

정부

- 2.3

(- 11.0)

- 15.4

(2.3)

- 1.2

(17.6)

- 9.8

(- 16.4)

- 7.8

- 7.9

(- 8.1)

자료 : 한국은행.

주 : ( ) 안은 계절조정계열의 전기비 증감률.

자료 : 통계청; 한국은행; 산업연구원.

주 : 1) 기계수주(선박 제외 불변금액 국내수요)와 설비투자조정압력은 3개월 중심항 이동 평균.

2) 설비투자조정압력 = 제조업 생산지수 증감률 – 제조업 생산능력 증감률.

3) 산업연구원 BSI는 다음 분기 전망, 한국은행 BSI는 다음 달 전망.

그림 9 | 설비투자 선행지표 추이

(a) 기계수주와 설비투자 조정압력 (b) 제조업 투자전망 BSI

설비투자조정압력(좌)

기계수주(우)

30

20

10

0

- 10

- 20

- 30

60

40

20

0

- 20

- 40

- 60

(%)

2007 2008 2009 2010 2011 2012 2013 2014 2015

산업연구원 BSI

한국은행 BSI

110

105

100

95

90

85

20

10

.3

20

10

.9

20

11.

3

20

11.

9

20

12

.3

20

12

.9

20

13

.3

20

13

.9

20

14

.3

20

14

.9

20

15

.3

| 10

● 하반기 3.4%, 연간 2.5% 내외 증가할 전망

수출입 : 수출 연간 3.1%, 수입 9.7% 감소 전망

올해 들어 5월까지 수출은 전년동기 대비 5.6% 감소, 수입은 16.0% 감소하는 등 수출

입이 동반 감소세를 보이며 부진이 지속 중

● 수출은 유가하락에 따라 석유화학·석유제품의 수출이 큰 폭으로 감소한 데다, 세계

교역증가율 둔화, 엔화 및 유로화 약세에 따른 가격경쟁력 저하 등 부정적 여건이 확산되

면서 감소세 지속

● 수입은 유가 하락 등으로 에너지 자원의 수입이 대폭 감소한 데다 수출부진에 따른

중간재 수입 둔화 등으로 두 자릿수 감소

● 수출입이 모두 부진한 가운데 수출보다 수입이 더 큰 폭으로 감소함에 따라 무역수지

흑자가 크게 확대

지역별로는 1∼4월 중 선진국과 개도국에 대한 수출이 고르게 4∼5%대의 감소세를 보

인 가운데, 미국과 중남미를 제외한 대부분 지역에 대한 수출이 감소

표 8 | 최근 수출입 동향

단위 : 억 달러, %

2014 2015

연간 3Q 4Q 1Q 4월 5월 1~5월

수출

5,727

(2.3)

1,418

(3.6)

1,481

(1.2)

1,335

(- 2.9)

462

(- 8.0)

424

(- 10.9)

2,221

(- 5.6)

수입

5,255

(1.9)

1,328

(5.4)

1,294

(- 2.7)

1,118

(- 15.5)

377

(- 17.8)

361

(- 15.3)

1,856

(- 16.0)

무역수지 472 89 187 217 85 63 365

자료 : 한국무역협회 및 산업통상자원부.

주 : 1) ( ) 안은 전년동기 대비 증감률.

2) 5월 실적은 잠정치.

2011.7 2012.1 2012.7 2013.1 2013.7 2014.1 2014.7 2015.1

160

150

140

130

120

110

100

90

(%)

부동산시장

주택매매

2007 2008 2009 2010 2011 2012 2013 2014 2015

200

150

100

50

0

- 50

- 100

(%)

계

건축

토목

자료 : 통계청; 국토연구원.

주 : 건설수주는 3개월 중심항 이동평균을 이용.

그림 10 | 건설투자 선행지표 추이

(a) 건설수주(전년동기비) (b) 부동산시장 소비심리지수

www.kiet.re.kr

11 |

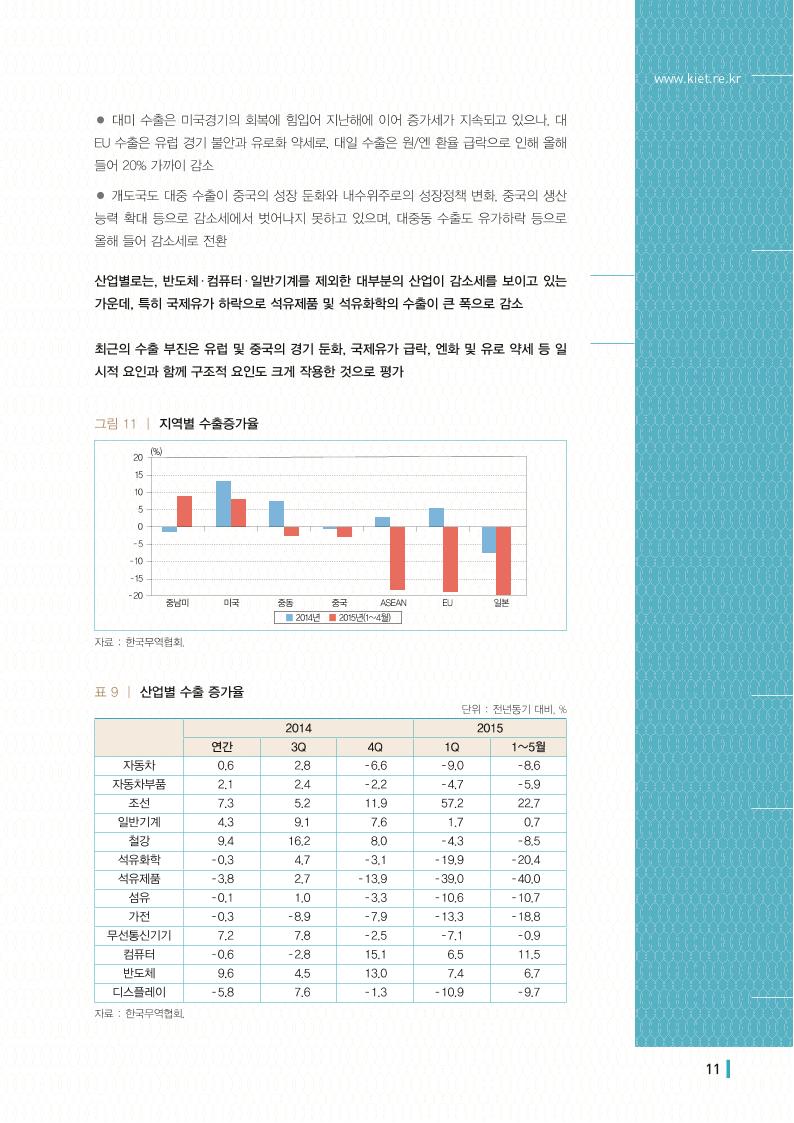

● 대미 수출은 미국경기의 회복에 힘입어 지난해에 이어 증가세가 지속되고 있으나, 대

EU 수출은 유럽 경기 불안과 유로화 약세로, 대일 수출은 원/엔 환율 급락으로 인해 올해

들어 20% 가까이 감소

● 개도국도 대중 수출이 중국의 성장 둔화와 내수위주로의 성장정책 변화, 중국의 생산

능력 확대 등으로 감소세에서 벗어나지 못하고 있으며, 대중동 수출도 유가하락 등으로

올해 들어 감소세로 전환

산업별로는, 반도체·컴퓨터·일반기계를 제외한 대부분의 산업이 감소세를 보이고 있는

가운데, 특히 국제유가 하락으로 석유제품 및 석유화학의 수출이 큰 폭으로 감소

최근의 수출 부진은 유럽 및 중국의 경기 둔화, 국제유가 급락, 엔화 및 유로 약세 등 일

시적 요인과 함께 구조적 요인도 크게 작용한 것으로 평가

표 9 | 산업별 수출 증가율

단위 : 전년동기 대비, %

2014 2015

연간 3Q 4Q 1Q 1~5월

자동차 0.6 2.8 - 6.6 - 9.0 - 8.6

자동차부품 2.1 2.4 - 2.2 - 4.7 - 5.9

조선 7.3 5.2 11.9 57.2 22.7

일반기계 4.3 9.1 7.6 1.7 0.7

철강 9.4 16.2 8.0 - 4.3 - 8.5

석유화학 - 0.3 4.7 - 3.1 - 19.9 - 20.4

석유제품 - 3.8 2.7 - 13.9 - 39.0 - 40.0

섬유 - 0.1 1.0 - 3.3 - 10.6 - 10.7

가전 - 0.3 - 8.9 - 7.9 - 13.3 - 18.8

무선통신기기 7.2 7.8 - 2.5 - 7.1 - 0.9

컴퓨터 - 0.6 - 2.8 15.1 6.5 11.5

반도체 9.6 4.5 13.0 7.4 6.7

디스플레이 - 5.8 7.6 - 1.3 - 10.9 - 9.7

자료 : 한국무역협회.

그림 11 | 지역별 수출증가율

자료 : 한국무역협회.

(%)

▒ 2014년 ▒ 2015년(1~4월)

중남미 미국 중동 중국 ASEAN EU 일본

20

15

10

5

0

- 5

- 10

- 15

- 20

| 12

● 금년 들어 수출이 감소하고 있는 것은 한국만이 아닌 전 세계적인 현상이라는 점에서

세계경기 부진과 유가 급락이 중요한 역할

● 하지만 수출 부진이 장기화되고 있는 데는 세계 교역의 구조적 둔화, 중국의 성장 둔

화 및 구조 변화, 수출주력산업의 해외생산 본격화 등 구조적 요인도 복합적으로 작용

* 산업연구원, e-KIET 산업경제정보, 613호, “수출 둔화, 구조적 현상인가” 참조

하반기에도 수출은 전체적으로 부진한 모습을 보일 것이나, 수출단가 하락세의 진정 등

으로 상반기보다는 다소 회복되는 모습을 보일 것으로 기대

하반기 수입은 수출부진에 따른 중간재 수입 둔화와 국제 원자재 가격 하락에 따른 원자

재 수입 감소 등으로 감소세가 지속될 것으로 전망

● 수입 증가율이 수출 증가율을 크게 하회함에 따라 무역수지 흑자 폭은 지난해보다 대

폭 확대될 전망

본 자료는 산업연구원 홈페이지 www.kiet.re.kr을 통하여 항상 보실 수 있습니다.

이미 발간된 산업경제정보 및 더욱 상세한 관련 보고서도 보실 수 있습니다.

발행인 김도훈 / 편집인 최윤기 / 편집·교정 조계환

339 - 007 세종특별자치시 시청대로 370 세종국책연구단지 경제정책동

Tel : 044-287-3114 Fax : 044-287-3333 www.kiet.re.kr

표 10 | 주요 거시경제지표 전망

단위 : 전년동기대비, %, 억 달러

2014 2015

상반기 하반기 연간 상반기 하반기 연간

실질GDP

3.6

<0.8>

3.0

<0.5>

3.3

2.6

<0.8>

3.2

<0.9>

2.9

민간소비 2.2 1.4 1.8 1.7 2.2 2.0

건설투자 2.0 0.1 1.0 1.5 3.4 2.5

설비투자 7.5 4.2 5.8 5.1 5.3 5.2

통관 수출

(억달러, %)

2,832

(2.4)

2,895

(2.2)

5,727

(2.3)

2,686

(- 5.2)

2,865

(- 1.0)

5,551

(- 3.1)

통관 수입

(억달러, %)

2,633

(2.7)

2,622

(1.2)

5,255

(1.9)

2,241

(- 14.9)

2,505

(- 4.5)

4,746

(- 9.7)

무역수지 199 273 472 445 360 805

자료 : 산업연구원.

주 : < > 안은 전기대비 분기증가율의 반기 평균.

산업·통상분석실

dykang@kiet.re.kr

044-287-3205